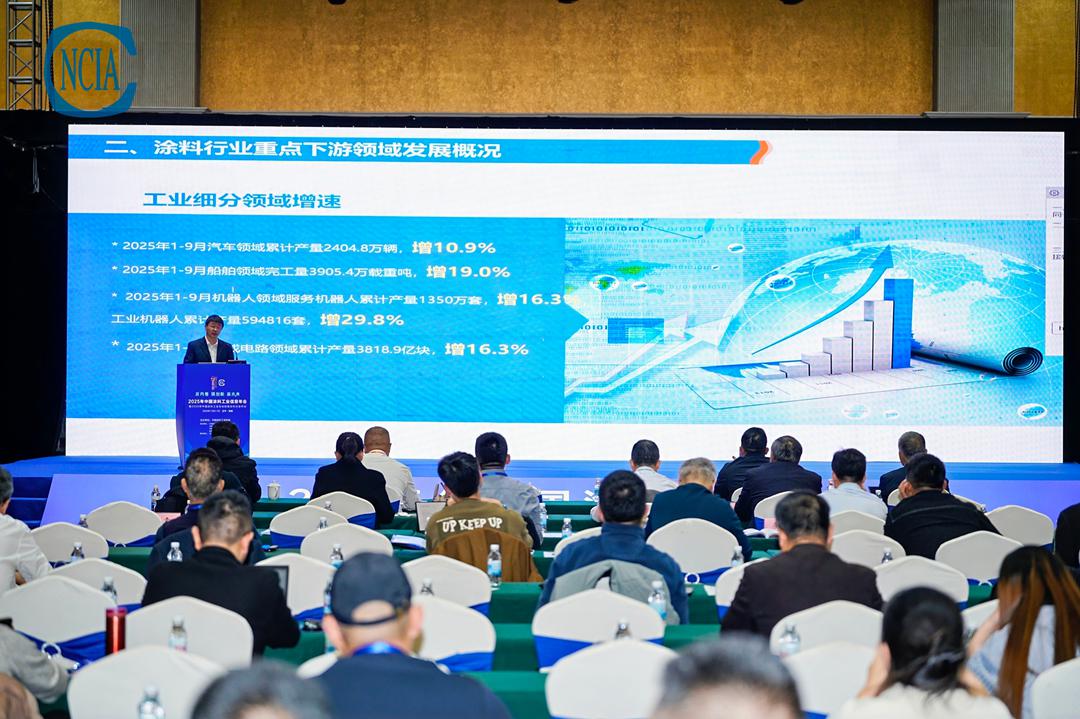

2024年全球涂料和涂裝市場預計價值2020億美元,產量達489億升,較2023年同期價值增長2.5%,產量增長0.4%。亞太地區尤其是中國,引領著所有涂料領域以及幾乎所有細分領域,在價值和總量方面均處于領先地位。預計,2024年至2029年,全球涂料產量復合增長率3%,價值復合增長率5.8%。

2024年,中國涂料行業總產量、主營業務收入在上年度基礎上基本保持穩定。涂料總產量3534.1萬噸,主營業務收入4089.03億元,利潤總額262.9億元。2025年1-9月,涂料總產量2768.3萬噸,同比降低5.12%;主營業務收入總額2902.5億元,同比降低1.79%;利潤總額219.7億元,同比增長19.71%。近一年中國涂料行業雙指數:涂料成品價格指數年度均值114.7%,涂料原材料采購指數年度均值79%。

2025年,涂料成品價格將保持穩定小幅增長趨勢,涂料企業供給側改革成效逐漸顯現,更貼合市場需求的功能性產品增速加快,成品價格增長將延續;建涂、工業防護等領域中低端供應內卷將繼續加劇,成品價格將繼續走低。原材料市場,受出口影響較大的無機顏料市場短期出口需求仍成增長趨勢,對市場價格具有一定帶動作用;以國內市場為主的樹脂、助劑市場,價格漲跌仍與上游石化單體供應和下游涂料需求緊密相關,目前根據上游石化產業發展情況看,總體仍有下探空間。

未來看來,建筑涂料市場兩極分化加劇,工業領域需求增長將持續,供應鏈補短、補缺影響空間大。根據我國宏觀經濟趨勢及財政逆周期調節政策持續發力的影響預判,2025年,下游需求增長仍有預期,預測涂料行業總體將穩中小幅增長,增長重點仍在工業領域,預計行業總體產量增速約1%-3%(3570-3640萬噸),主營業務收入增速約3%-5%(4200-4300億元),利潤總額預計增速約6%(280億元)。具體增速后期還要看相關政策實際落地成效反饋,年度中后期將根據實際情況進行調整。外貿方面,涂料將繼續保持中高增速,年度出口量保持在10%左右,重點聚焦功能性涂料產品。受國際反傾銷調查影響,鈦白粉出口地域分布還將繼續由歐美逐步向拉美、非洲、東南亞等轉移,出口增速仍將保持10%-15%。氧化鐵顏料受國際市場飽和影響,總體出口基本維持穩定,出口增速保持15%以上。